Oleh AGUSTINUS YOGA PRIMANTORO

![]()

KOMPAS/ADRYAN YOGA PARAMADWYA

Gubernur Bank Indonesia Perry Warjiyo (tengah) bersama Deputi Gubernur Senior Destry Damayanti (kedua dari kiri) serta Deputi Gubernur Aida S Budiman, Doni P Joewono, dan Filianingsih Hendarta (dari kiri ke kanan) bersiap meninggalkan ruangan seusai konferensi pers hasil Rapat Dewan Gubernur Bank Indonesia di Jakarta, Rabu (20/3/2024). Rapat Dewan Gubernur Bank Indonesia memutuskan untuk mempertahankan tingkat suku bunga acuan sebesar 6 persen.

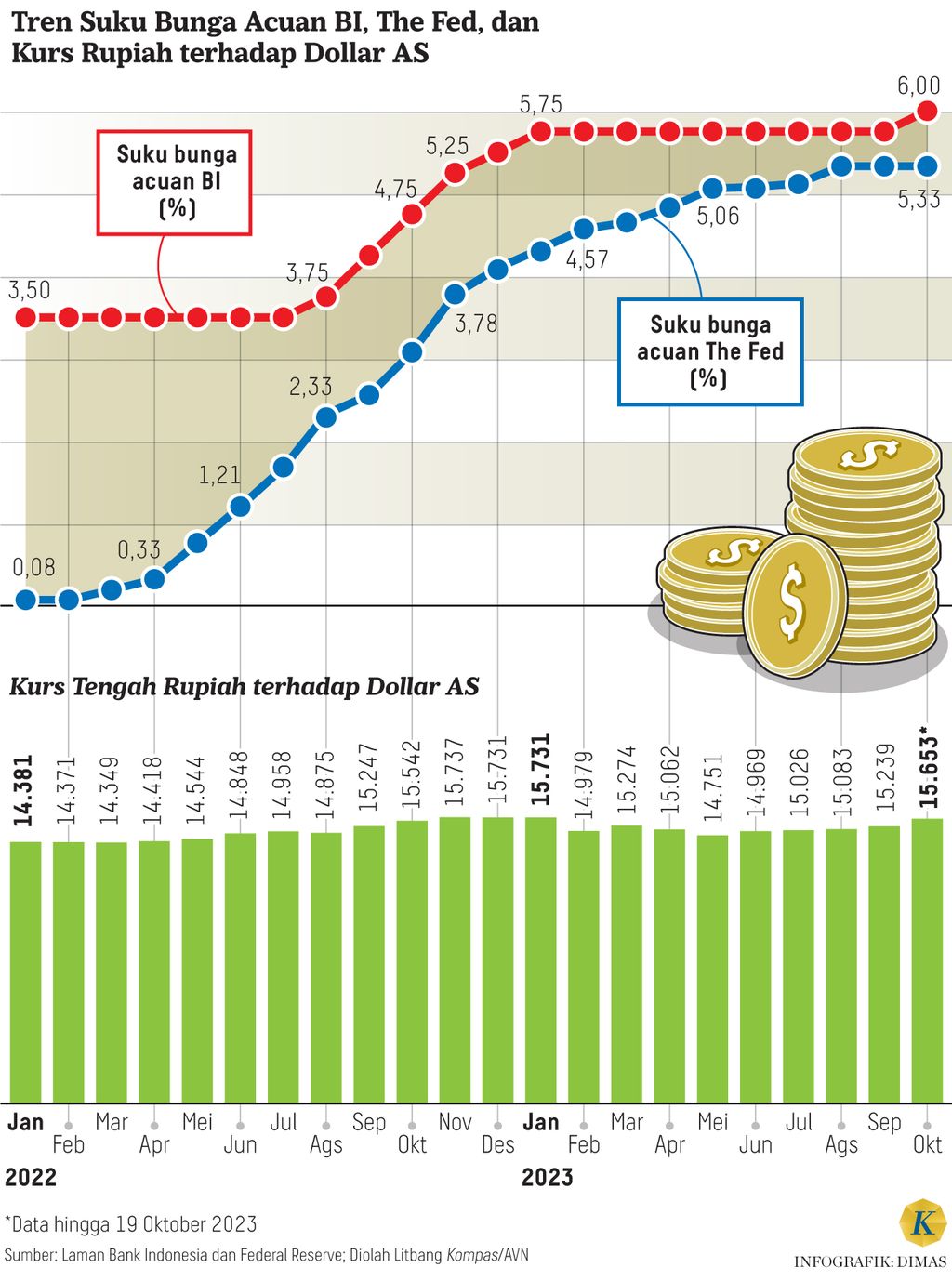

JAKARTA, KOMPAS — Bank Indonesia secara konsisten kembali menahan suku bunga acuannya sebesar 6 persen sejak Oktober 2023. Kebijakan suku bunga itu sejalan dengan pakem BI yang saat ini masih mengedepankan stabilitas atau stability over growth.

Keputusan tersebut disampaikan oleh Gubernur BI Perry Warjiyo dalam konferensi pers hasil Rapat Dewan Gubernur (RDG) BI Maret 2024, Rabu (20/3/2024). Berdasarkan hasil RDG yang dilakukan pada 19-20 Maret 2024, BI memutuskan untuk menahan suku bunga acuan atau BI Rate sebesar 6 persen, suku bunga deposit facility 5,25 persen, dan suku bunga lending 6,75 persen.

”Stance kebijakan BI Rate kami tetap 6 persen dan kami juga baru akan melihat ruang terbukanya penurunan suku bunga BI Rate pada semester II-2024. Itu baseline scenario, tetapi tentu saja bisa maju, bisa mundur,” ujarnya.

Faktor utama pemicu penurunan suku bunga tersebut ialah tingkat inflasi. BI meyakini, kenaikan inflasi pangan yang bersumber dari komponen harga pangan bergejolak (volatile food), yang pada Februari 2024 meningkat menjadi 8,47 persen secara tahunan dari bulan sebelumnya mencapai 7,22 persen, bersifat temporer. Di sisi lain, inflasi inti pada periode yang sama masih relatif rendah, yakni sebesar 1,68 persen secara tahunan.

![]()

KOMPAS/ADRYAN YOGA PARAMADWYA

Gubernur Bank Indonesia Perry Warjiyo menjawab pertanyaan wartawan dalam konferensi pers hasil Rapat Dewan Gubernur Bank Indonesia di Jakarta, Rabu (20/3/2024).

Dengan demikian, Indeks Harga Konsumen pada 2024 diperkirakan mencapai sekitar 3 persen atau berada dalam rentang target BI. Untuk menjaga tingkat inflasi tersebut, BI akan terus berkoordinasi dengan pemerintah pusat, pemerintah daerah, dan mitra strategis melalui program Gerakan Nasional Pengendalian Inflasi Pangan. Selain itu, stabilitas nilai tukar rupiah terus dilakukan guna memastikan inflasi yang berasal dari luar negeri (imported inflation) tetap rendah.

Perry menjelaskan, keputusan BI mempertahankan suku bunga acuan pada level 6 persen tetap konsisten dengan fokus kebijakan moneter yang pro-stability. Artinya, BI ingin menjaga stabilitas nilai tukar rupiah sekaligus sebagai langkah pencegahan (pre-emptive) dan proyeksi ke depan (forward looking) untuk memastikan inflasi terkendali dalam target 1,5-3,5 persen pada 2024.

Di sisi lain, BI turut mengambil kebijakan makroprudensial dan sistem pembayaran yang ditujukan untuk mendukung pertumbuhan ekonomi yang berkelanjutan (pro-growth). Kebijakan makroprudensial longgar ditempuh untuk mendorong kredit perbankan kepada dunia usaha dan rumah tangga, sedangkan kebijakan sistem pembayaran diarahkan untuk memperkuat infrastruktur dan struktur industri sistem pembayaran, serta memperluas akseptasi digitalisasi sistem pembayaran.

Prinsipnya, sejauh outlook atau ekspektasi inflasi tahunan ke depan masih di atas target BI yang titik tengahnya 2,5 persen, BI cenderung akan menahan level BI Rate tetap 6 persen. Stance policy ini sejalan dengan pakem saat ini, yaitu stability over growth.

Per 19 Maret 2024, nilai tukar rupiah melemah 2,02 persen dibandingkan dengan posisi akhir Desember 2023. Kendati demikian, pelemahan tersebut masih relatif terkendali dibandingkan dengan ringgit Malaysia, won Korea Selatan, dan baht Thailand, yang masing-masing melemah sebesar 3,02 persen, 3,87 persen, serta 5,39 persen.

Terkendalinya nilai tukar rupiah tersebut, lanjut Perry, dipengaruhi oleh kebijakan stabilisasi yang ditempuh oleh BI di tengah ketidakpastian pasar keuangan global yang mengakibatkan penyesuaian aliran modal asing di pasar keuangan domestik. Kendati modal asing sempat keluar (outflows), aliran modal investasi asing melalui investasi portofolio secara kumulatif per 18 Maret 2024 kembali masuk dengan torehan net inflows sebesar 1,4 miliar dollar AS.

Dengan tetap terjaganya persepsi positif terhadap prospek ekonomi Indonesia, perkembangan nilai tukar rupiah ke depan diperkirakan stabil dengan kecenderungan menguat seiring kembali masuknya aliran modal asing. Prospek rupiah ke depan juga didukung oleh upaya pendalaman pasar keuangan melalui instrumen Sekuritas Rupiah Bank Indonesia (SRBI), Sekuritas Valuta Asing Bank Indonesia (SVBI), dan Sukuk Valuta Asing Bank Indonesia (SUVBI).

Hingga 19 Maret 2024, posisi instrumen SRBI tercatat sebesar Rp 409,38 triliun, SVBI tercatat sebesar 2,31 miliar dollar AS, serta SUVBI sebesar 387 juta dollar AS. Penerbitan ketiga instrumen tersebut turut mendorong aliran modal asing masuk ke dalam negeri yang salah satunya tecermin dari kepemilikan nonresiden pada SRBI mencapai Rp 85,02 triliun atau 20,77 persen dari total outstanding.

Ekonom Senior dan Associate Faculty Lembaga Pengembangan Perbankan Indonesia (LPPI) Ryan Kiryanto mengatakan, keputusan BI menahan suku bunga acuan sebesar 6 persen relatif tidak mengganggu stabilitas sistem keuangan dan fungsi intermediasi oleh industri keuangan, sekaligus tidak mengendurkan aktivitas sektor dunia usaha. Sebab, sektor perbankan cenderung tidak akan mengubah kebijakan suku bunga dan pelaku usaha masih memungkinkan memperoleh pembiayaan dari pasar modal yang saat ini bergairah.

”Prinsipnya, sejauh outlook atau ekspektasi inflasi tahunan ke depan masih di atas target BI yang titik tengahnya 2,5 persen, BI cenderung akan menahan level BI Rate tetap 6 persen. Stance policy ini sejalan dengan pakem saat ini, yaitu stability over growth,” katanya.

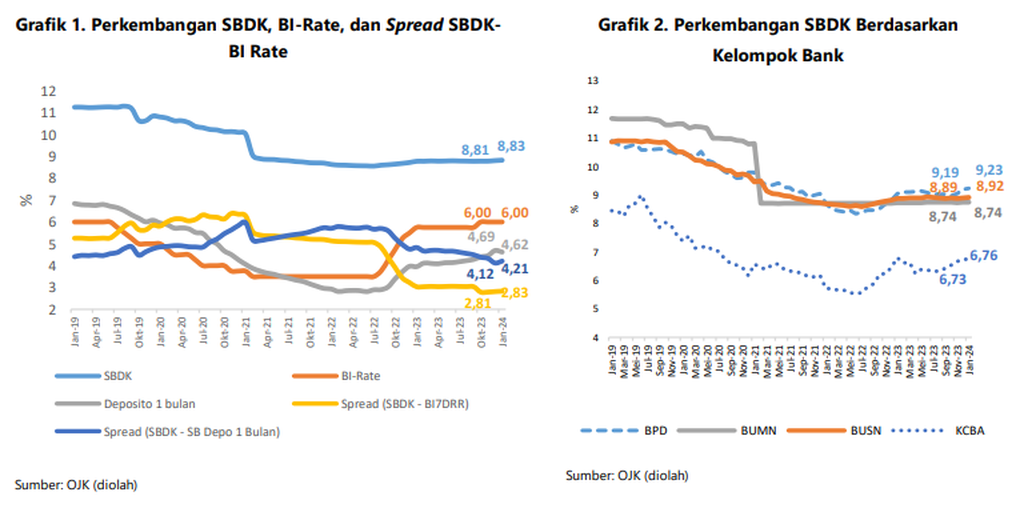

BANK INDONESIA

Grafik menunjukkan perkembangan SBDK, BI Rate, dan Spread SBDK BI Rate serta perkembangan SBDK berdasarkan kelompok bank hingga Januari 2024. Sumber: Bank Indonesia.

Menurut Ryan, terdapat dua hal yang menjadi pertimbangan BI untuk mempertahankan kebijakan suku bunga acuannya. Pertama, terdapat ekspektasi inflasi tahunan yang cenderung meningkat didorong oleh kenaikan harga beras dan bahan bakar minyak nonsubsidi.

Kedua, perkembangan kurs rupiah terhadap dollar AS yang cenderung melemah atau sangat fluktuatif di tengah menurunnya surplus neraca perdagangan secara bulanan akibat penurunan harga komoditas primer. Selain itu, stance kebijakan moneter global juga masih ketat (hawkish), salah satunya tampak dari keputusan bank sentral Jepang yang menaikkan suku bunga acuannya dari negatif menjadi 0,1 persen.

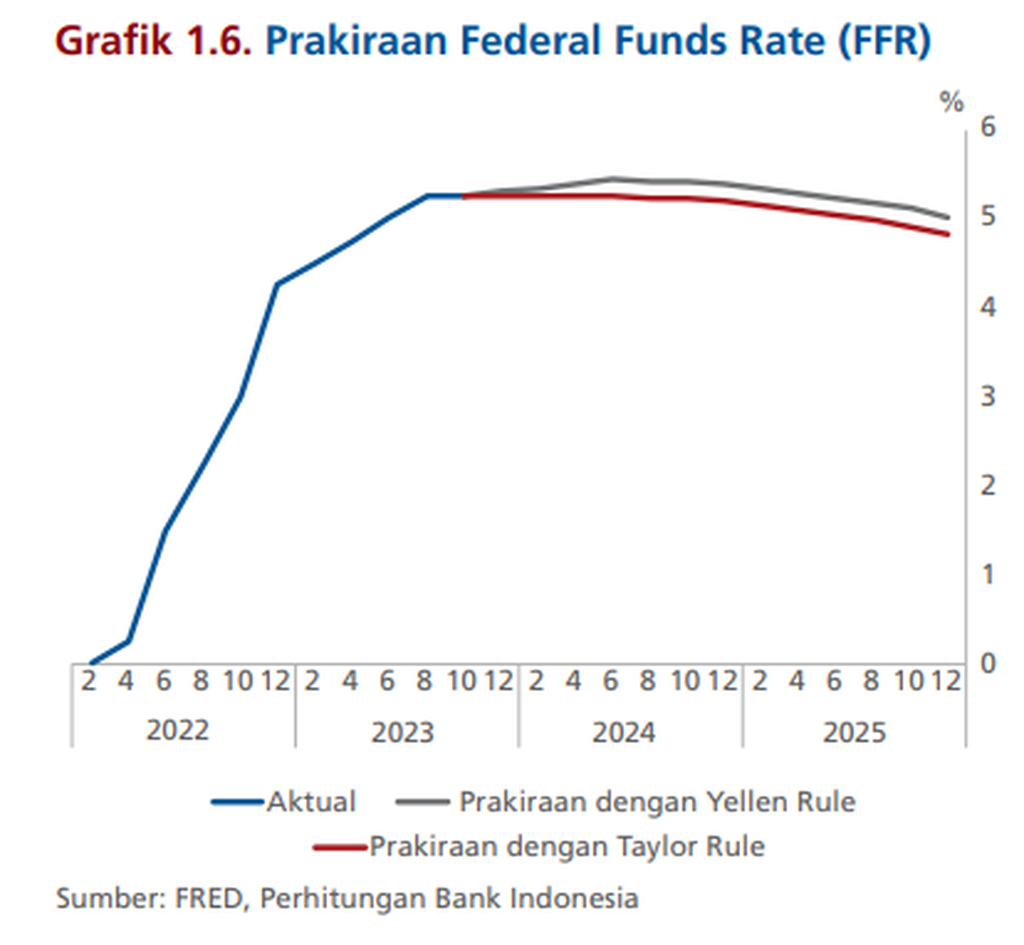

Perkembangan inflasi AS dan ekspektasi penurunan suku bunga acuan bank sentral AS (The Fed) memicu terjadinya ketidakpastian, terutama di pasar keuangan global. Berdasarkan hasil asesmen BI terhadap kondisi fundamental ekonomi AS, kemungkinan pemangkasan Fed Fund Rate atau suku bunga acuan The Fed terjadi pada semester II-2024 yang utamanya dipengaruhi oleh tingkat inflasi AS yang masih di atas sasaran.

Ekonom Makroekonomi dan Pasar Keuangan Lembaga Penyelidikan Ekonomi dan Masyarakat Fakultas Ekonomi dan Bisnis Universitas Indonesia (LPEM FEB UI) Teuku Riefky mengatakan, peningkatan inflasi AS secara tidak terduga menjadi 3,2 persen secara tahunan pada Februari 2024 menunjukkan tantangan yang semakin sulit dihadapi oleh The Fed. Selain itu, tingkat pengangguran AS pada periode yang sama juga meningkat menjadi 3,9 persen dari bulan sebelumnya yang sebesar 3,7 persen.

”Kenaikan inflasi yang tidak terduga ini mendorong munculnya sentimen bahwa The Fed harus menunda penurunan suku bunga acuan dari titik tertingginya dalam 23 tahun terakhir. Padahal, sebelum rilis data inflasi terbaru, berbagai indikasi menunjukkan bahwa The Fed akan mulai menurunkan suku bunga acuannya pada Juni 2024. Namun, naiknya inflasi meningkatkan kemungkinan bahwa waktu yang tepat untuk The Fed memangkas suku bunga acuannya tertunda hingga September tahun ini,” ujar Riefky.

Ia menambahkan, pergeseran sentimen pemangkasan suku bunga AS tersebut mengakibatkan arus modal keluar dari berbagai negara berkembang, termasuk Indonesia. Sejak pertengahan Februari 2024, arus modal asing di pasar obligasi keluar dari Indonesia sebesar 1,39 miliar dollar AS.

Namun, rendahnya porsi kepemilikan asing, intervensi oleh BI, dan tetap solidnya permintaan domestik membuat dampak dari keluarnya arus modal terhadap imbal hasil surat utang pemerintah relatif terbatas. Porsi kepemilikan asing pada surat utang pemerintah saat ini tercatat 14,4 persen atau lebih rendah dibandingkan dengan posisi 2019 yang mencapai hampir 40 persen.

”Secara keseluruhan, kondisi suku bunga acuan di berbagai negara berkembang cukup tergantung dari pergerakan yang akan diambil oleh The Fed. Untuk menghindari risiko terjadinya arus modal keluar secara masif, bank sentral di negara berkembang kemungkinan tidak akan menurunkan suku bunga acuannya sebelum The Fed mengambil langkah tersebut. Indonesia juga tidak terkecuali,” ujar Riefky.