Tapera menjadi sarana untuk mewujudkan kepemilikan rumah bagi masyarakat berpenghasilan rendah.

Oleh AGUSTINA PURWANTI

Pemerintah berupaya menghadirkan alternatif solusi bagi masyarakat berpenghasilan rendah atau MBR agar dapat memiliki hunian. Tabungan Perumahan Rakyat atau Tapera menjadi sarana untuk mewujudkannya. Namun, upaya ini perlu dikaji lagi agar semua peserta merasakan manfaatnya secara adil.

Program Tapera membagi pesertanya ke dalam dua kelompok utama, yakni MBR dan non-MBR. Keduanya memiliki perbedaan akses terhadap produk yang ditawarkan, tetapi mengacu pada konsep yang sama, yakni gotong royong.

Iuran rutin itu berasal dari dua sumber, yakni sebesar 2,5 persen ditanggung oleh pekerja dan 0,5 persen menjadi tanggung jawab pemberi kerja. Bagi pekerja mandiri, seluruh biaya iuran menjadi tanggung jawab pribadi. Berbagai kalangan melayangkan keluhan dan protes agar aturan tersebut direvisi, bahkan dibatalkan. Bukan hanya dari pekerja, tetapi juga dari pihak pengusaha karena dinilai membebani keduanya.

Selain dianggap menambah beban keuangan, potongan wajib itu juga disebut-sebut belum tampak nyata kemanfaatannya. Tak sedikit publik yang berasumsi bahwa dana tabungan tersebut baru bisa digunakan setelah masa kepesertaan berakhir. Berdasarkan peraturannya, kepesertaan berakhir ketika peserta pensiun, mencapai usia 58 tahun, dan atau meninggal dunia. Kepesertaan juga berakhir ketika tidak lagi memenuhi syarat sebagai peserta seperti tidak lagi menerima gaji karena PHK atau cacat total.

Di lain sisi, muncul juga asumsi bahwa mustahil untuk mendapatkan rumah jika tabungan hanya 3 persen dari gaji. Untuk mewujudkannya pun, perlu waktu yang relatif panjang. Meskipun, 3 persen dari gaji juga bukan nominal yang relatif ringan bagi pekerja yang masuk kelompok MBR. Pun bagi non-MBR, potongan wajib itu bisa jadi bukan hal yang ringan di tengah kenaikan harga-harga kebutuhan akhir-akhir ini.

Melihat simpang siur yang ada, rasanya perlu untuk sejenak memahami kembali apa itu Tapera dan bagaimana mekanisme pemanfaatannya.

Sebagaimana diketahui, program Tapera dibentuk guna menghimpun dan menyediakan dana murah untuk pembiayaan perumahan. Langkah tersebut ditempuh sebagai upaya pemenuhan kebutuhan rumah yang layak dan terjangkau bagi peserta. Regulasi pemerintah pun juga dengan tegas menyatakan bahwa Tapera hanya dapat dimanfaatkan untuk pembiayaan perumahan dan atau dikembalikan berikut hasil pemupukannya ketika kepesertaan berakhir.

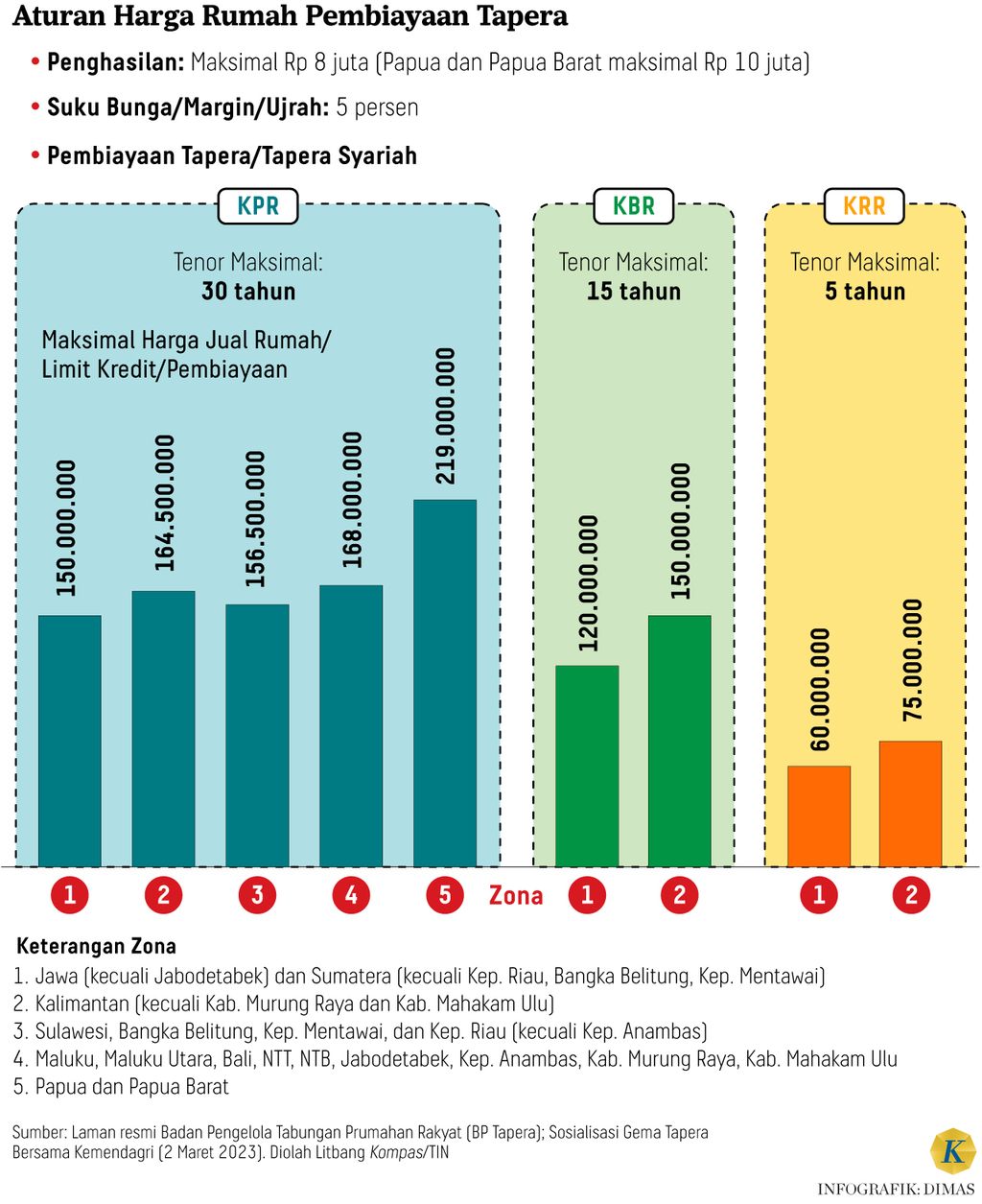

Berkaitan dengan pembiayaan perumahan, Badan Pengelola Tapera menyediakan tiga jenis produk perumahan, yakni Kredit Perumahan Rakyat (KPR), Kredit Bangun Rumah (KBR), dan Kredit Renovasi Rumah (KRR).

KPR merupakan pembiayaan untuk membeli rumah dengan tenor maksimal 30 tahun. Harga rumah pun ditentukan berdasarkan zona atau gugus pulau. Berdasarkan ketentuan BP Tapera tahun 2023, maksimal harga rumah di kisaran Rp 150 juta-Rp 219 juta.

Selanjutnya, untuk KBR adalah pembiayaan untuk pembangunan rumah di tanah milik sendiri. Untuk KBR, jangka waktu jatuh tempo maksimal yang ditetapkan adalah 20 tahun. Batasan maksimal biaya pembangunan rumah di kisaran Rp 120 juta-Rp 150 juta.

Tapera juga menyediakan pembiayaan untuk renovasi rumah, yakni dalam skema KRR. Maksimal jangka waktu yang ditetapkan adalah 10 tahun dengan maksimal pembiayaan Rp 60 juta-Rp 75 juta. Semua pinjaman tersebut tanpa uang muka, hanya dikenai tarif bunga cicilan tetap sebesar 5 persen hingga lunas.

Baca juga: Tapera Kian Menyulitkan Pekerja Mandiri Berpenghasilan Tak Pasti

Semua skema pembiayaannya relatif sama, hanya berbeda pada tenornya. Terpenting, masyarakat yang akan mengambil manfaat dari program itu adalah terdaftar sebagai peserta Tapera dan masuk dalam kelompok MBR.

Merujuk Keputusan Menteri PUPR Nomor 22/KPTS/M/2023, MBR adalah masyarakat yang penghasilannya maksimal Rp 7 juta per bulan, bagi yang belum menikah. Bagi yang sudah menikah, maksimal penghasilannya Rp 8 juta per bulan. BP Tapera mensyaratkan maksimal pendapatan peserta yang dapat merasakan manfaat pembiayaan rumah adalah Rp 8 juta per bulan. Namun, untuk peserta di wilayah Papua dan Papua Barat, maksimal penghasilannya Rp 10 juta.

Syarat lainnya adalah WNI yang sudah berusia 20 tahun atau sudah menikah. Peserta yang berhak menerima manfaat tersebut adalah mereka yang belum pernah menerima subsidi atau pembiayaan perumahan dari pemerintah. Untuk dapat mengakses pembiayaan tersebut, peserta harus sudah terdaftar Tapera selama minimal 12 bulan.

Hal ini menegaskan bahwa untuk bisa mendapatkan rumah, tidak harus menunggu hingga semua dana iuran atau tabungan terkumpul sesuai harga rumah. Misalnya, tidak harus menunggu 100 tahun untuk membeli rumah seharga Rp 180 juta jika penghasilannya sekitar Rp 5 juta per bulan. Atau, tidak perlu menunggu hingga pensiun atau usia mencapai 58 tahun untuk merasakan manfaat pembiayaan.

Iuran atau kepesertaan Tapera hanya sebagai syarat untuk mengakses manfaat pembiayaan. Hanya saja, harus memenuhi semua persyaratan yang berlaku. Pencairannya pun berdasarkan skala prioritas seperti lama kepesertaan, kelancaran membayar iuran, tingkat kemendesakan kepemilikan rumah, hingga ketersediaan dana pemanfaatan.

Jika pembiayaan perumahan hanya berhak dinikmati oleh kelompok MBR, lalu muncul pertanyaan: apa manfaat yang didapatkan oleh pekerja non-MBR? Kelompok yang dinilai relatif lebih sejahtera ini tidak dapat menerima manfaat pembiayaan perumahan. Kelompok ini hanya dapat menikmati tabungan setelah kepesertaan berakhir. BP Tapera menerjemahkannya dengan pengembalian simpanan dan hasil pemupukannya.

Di sinilah titik protes para pekerja. Pasalnya, skema tersebut sudah ada dalam BPJS Keternagakerjaan di mana gaji para pekerja juga sudah dipotong untuk keperluan tersebut. Jika demikian adanya, iuran Tapera hanya menambah beban para pekerja di tengah tingginya biaya hidup akhir-akhir ini.

Jika dicermati, bisa jadi hal inilah yang dimaksud dengan prinsip gotong royong oleh pemerintah. Iuran pekerja non-MBR dihimpun untuk turut mendanai pembiayaan perumahan untuk kelompok pekerja yang masuk kategori MBR.

Tak dapat dimungkiri, maksud dari gotong royong tersebut sejatinya baik. Dengan istilah lain, saling memikul beban. Meski demikian, pemerintah perlu kembali mencermati persyaratan yang ada jika peraturan tersebut benar-benar akan diimplementasikan.

Pasalnya, belum tentu kelompok yang tidak masuk kategori MBR pun sudah mampu membeli atau membangun rumah. Bagi kelompok yang belum menikah, belum tentu pendapatan sekitar Rp 7 juta per bulan hanya untuk mencukupi kebutuhannya sendiri.

Seperti fenomena yang terjadi akhir-akhir ini, tidak sedikit milenial menyandang status sandwich generation. Meski pendapatannya terbilang cukup tinggi, nyatanya juga harus dialokasikan untuk turut menghidupi anggota keluarga lainnya, seperti orangtua, adik-kakak, ataupun kerabat.

Begitu pula dengan yang sudah menikah. Tidak sedikit juga pekerja di Indonesia yang berstatus sebagai pencari nafkah tunggal. Artinya, pendapatan yang diterima tidak semestinya diasumsikan hanya untuk mencukupi kebutuhannya sendiri. Dengan demikian, pendapatan di atas Rp 8 juta pun belum tentu mampu membeli rumah tanpa skema pembiayaan murah. Apalagi jika pendapatannya hanya selisih sedikit dari nominal Rp 8 juta alias Rp 8 juta mepet.

Nominal tersebut mungkin masih cukup relevan untuk pekerja di luar Jabodetabek dengan biaya hidup masih relatif murah. Namun, bagi pekerja di kawasan Jabodetabek mungkin tidak mudah untuk membeli rumah.

Konsep gotong royong pun kemudian dipertanyakan. Apakah peserta Tapera, baik MBR dan non-MBR, sudah menerima manfaat yang seimbang? Apakah keduanya diuntungkan?

Selain evaluasi, pemerintah juga perlu berkomitmen untuk transparansi pembiayaan Tapera. Berdasarkan penelusuran laman resmi BP Tapera, realisasi dana Tapera yang dipublikasikan masih sebatas pada pengembalian dana dari peserta yang sudah berakhir kepesertaannya. Bahkan, data termutakhir hanya sampai pada Februari 2022.

Sejauh penelusuran yang dilakukan, nyaris tidak ditemukan data realisasi pembiayaan perumahan dari dana Tapera. Padahal, pembiayaan ini yang diunggulkan dan dinantikan oleh peserta.

Malahan, yang dapat diakses oleh publik adalah realisasi penyaluran dana fasilitas likuiditas pembiayaan perumahan (FLPP). Sebagai informasi, selain dana Tapera, BP Tapera juga mengelola pembiayaan perumahan dari skema FLPP. Berbeda dengan Tapera yang merupakan iuran pekerja, pembiayaan FLPP diperoleh dari dana APBN.

Mekanisme pembiayaannya hampir mirip dengan Tapera, yakni menyasar kelompok MBR. Hanya saja, produk FLPP tunggal, yakni hanya pembiayaan KPR dengan tenor maksimal 20 tahun dan bunga 5 persen tetap. Bukan bebas uang muka, tetapi FLPP memberikan subsidi bantuan uang muka senilai Rp 4 juta.

Dengan demikian, rasanya tak berlebihan jika publik menuntut transparansi dari program tersebut. Belum lagi persoalan korupsi sejumlah lembaga pembiayaan dan asuransi seperti Asabri dan Jiwasraya yang kemudian membuat publik mempertanyakan komitmen Tapera menjaga dana yang disetorkan para pekerja.

Ditambah juga pengalaman sejumlah peserta Tapera non-MBR yang tak kunjung mendapatkan pengembalian dananya meski sudah menunggu lebih dari setahun setelah pengajuan pengembalian. Padahal, itulah satu-satunya manfaat yang bisa diterima oleh kelompok yang dinilai relatif sudah sejahtera ini.

Berkaca pada semua fakta yang ada, perlu bagi pemerintah untuk menimbang ulang pelaksanaan program Tapera secara luas. Tentu tak diharapkan program yang berangkat dari tujuan mulia ini justru semakin membuat pekerja dan rakyatnya makin berjarak dengan kesejahteraan. (Litbang Kompas)