Sejumlah negara telah menerapkan aneka kebijakan untuk memudahkan warganya memiliki rumah dengan harga terjangkau.

Oleh ANTONIUS PURWANTO

Tabungan perumahan semacam Tapera tak hanya ada di Indonesia, tetapi juga ada di sederet negara yang telah menerapkan aturan serupa. Sejumlah negara sudah menerapkan aneka kebijakan untuk memudahkan warganya mendapatkan rumah dengan harga terjangkau.

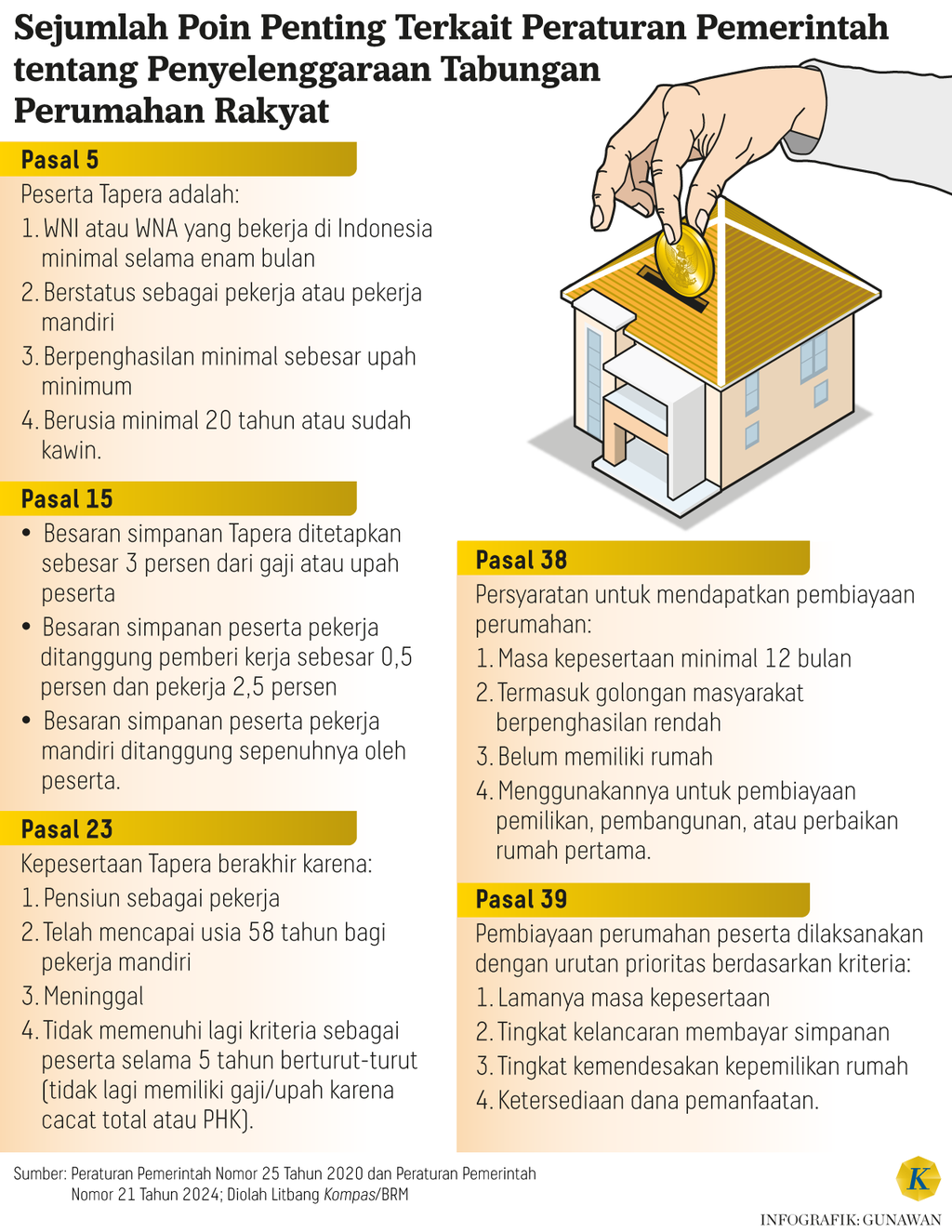

Di Indonesia, pemerintah telah menerbitkan aturan terbaru mengenai Tabungan Perumahan Rakyat atau Tapera. Aturan ini tercantum dalam Peraturan Pemerintah (PP) Nomor 21 Tahun 2024 tentang Perubahan atas Peraturan Pemerintah Nomor 25 Tahun 2020 tentang Penyelenggaraan Tabungan Perumahan Rakyat.

Bagi pemerintah, program itu merupakan solusi bagi masyarakat, terutama masyarakat berpenghasilan rendah, untuk memiliki rumah. Selain program amanat dari UU Tapera, pemenuhan kebutuhan papan masyarakat itu merupakan amanat dari UUD 1945.

Namun, rencana pemerintah menerapkan program Tapera itu hingga kini masih menjadi perbincangan hangat di berbagai ruang publik. Alih-alih jadi solusi untuk pemenuhan kebutuhan papan publik, program Tapera justru dinilai menciptakan beban tambahan bagi pengusaha dan buruh di tengah kenaikan harga kebutuhan pokok yang tidak sebanding dengan peningkatan upah minimum tahunan.

Pasalnya, ketentuan Tapera mengharuskan pekerja wajib mengiur 2,5 persen dari gaji pokok dan pemberi kerja mengiur 0,5 persen lainnya sehingga total 3 persen dari gaji yang harus disetor. Kewajiban ini dinilai menambah beban baru bagi pengusaha dan pekerja.

Di mata pekerja, kewajiban mengiur Tapera hanya akan melemahkan daya beli. Hal ini akan terasa terutama bagi pekerja berpenghasilan minim. Sementara di sisi pengusaha, dalam situasi dunia usaha yang masih tidak pasti, lahirnya kewajiban iuran Tapera tak pelak dilihat pengusaha sebagai beban baru. Terlebih, saat ini, pengusaha telah memiliki kewajiban untuk membayar sejumlah jaminan pekerja, seperti BPJS Ketenagakerjaan, BPJS Kesehatan, dan jaminan sosial lain.

Sebagai informasi, para pekerja dan pemberi kerja dibebani beragam kewajiban iuran lainnya, seperti PPh 21 sebesar 5-35 persen sesuai dengan penghasilan pekerja. Kemudian BPJS Ketenagakerjaan (JHT) sebesar 5,7 persen yang ditanggung perusahaan 3,7 persen dan pekerja 2 persen. Belum lagi BPJS Kesehatan dengan besar potongan 5 persen dengan tanggungan perusahaan 4 persen dan pekerja 1 persen, serta Jaminan Kecelakaan Kerja (JKK) dan Jaminan Kematian (JKM).

Terlepas dari pro dan kontra mengenai Tapera tersebut, program semacam Tapera sebenarnya tidak hanya diterapkan di Indonesia. Ada banyak negara lain yang juga menerapkannya, seperti negara tetangga Singapura, Malaysia, Filipina, serta China. Sementara negara maju seperti Korea Selatan dan Amerika Serikat telah lebih dulu mengimplementasikan.

Singapura memiliki program serupa dengan Tapera yang dikenal sebagai Central Provident Fund (CPF). Dikutip dari laman resmi CPF, program ini dioperasikan sebagai tabungan wajib, yang tidak hanya untuk rumah, tetapi juga untuk dana pensiun dan dana kesehatan. Melalui skema CPF, Pemerintah Singapura ingin memastikan bahwa hampir semua warganya memiliki rumah.

Kontribusi berasal dari pemberi kerja dan karyawan. Pengusaha diwajibkan memberikan kontribusi 17 persen dari gaji bulanan baik untuk dana pensiun maupun dana perumahan. Sementara pekerja memberikan kontribusi 20 persen dari gaji bulanan mereka.

Namun, kontribusi itu memiliki batasan pada pendapatan bulanan hingga batas atas sebesar 6.800 dollar Singapura atau sekitar Rp 81,3 juta mulai 1 Januari hingga 31 Desember 2024. Dengan batasan tersebut, kontribusi maksimum yang diberikan oleh pekerja adalah 1.360 dollar Singapura dan pengusaha 1.156 dollar Singapura per bulan.

Program CPF tersebut penting dalam menciptakan kestabilan keuangan dan jaminan pendapatan di masa pensiun bagi masyarakat Singapura. Selain itu, program ini juga memberikan akses untuk memiliki hunian yang layak serta perlindungan dalam hal kesehatan dan perawatan. Dengan begitu, CPF memberikan perlindungan dan keamanan sosial bagi masyarakat Singapura.

Saat ini, sekitar 90 persen penduduk Singapura tinggal di rumah milik sendiri yang sebagian besar dibeli menggunakan tabungan CPF. Untuk program CPF, peserta wajib memiliki pendapatan di atas Rp 9,03 juta per bulan. Untuk peserta dengan usia di bawah 55 tahun, peserta diwajibkan berkontribusi sekitar 20 persen dari gaji dan pemberi kerja memberikan 17 persen dari gaji.

Sama halnya dengan Singapura, Malaysia juga memiliki Kumpulan Wang Simpanan Pekerja (KWSP) atau dikenal dengan istilah Employees Provident Fund (EPF). Program ini merupakan program tabungan wajib untuk masa pensiun dan tabungan perumahan.

Pekerja akan memiliki dua akun dalam EPF. Akun pertama akan menyimpan 70 persen dari kontribusi total pekerja untuk dana pensiun, dan hanya dapat ditarik saat pensiun pada usia 55 tahun atau meninggal dunia. Sementara itu, 30 persen dari dana kontribusi pekerja dapat digunakan sebelum pensiun, seperti pembelian rumah pertama, biaya pendidikan, dan biaya pengobatan.

EPF merupakan program tabungan wajib bagi semua pegawai swasta dan pegawai negeri, sementara sektor informal secara sukarela. Iuran terbagi menjadi dua, dari pekerja dan pemberi kerja. Pekerja berkontribusi 11 persen. Sementara dari pemberi kerja sebesar 12 persen untuk pekerja dengan gaji bulanan di atas 5.000 ringgit dan 13 persen untuk pekerja dengan gaji bulanan di bawah 5.000 ringgit.

Mengutip laman KWSP Employees Provident Fund Malaysia, dana tersebut dapat digunakan untuk membeli rumah, membangun rumah, membayar cicilan perumahan, mengurangi biaya cicilan rumah, dan membeli rumah kedua. Dengan adanya program ini, diharapkan masyarakat Malaysia dapat lebih mudah membeli rumah pertama mereka serta memiliki persiapan dana untuk masa pensiun di masa depan.

Filipina juga memiliki program yang mirip dengan Tapera yang dikenal sebagai Home Development Mutual Fund (HDMF) atau lebih dikenal dengan nama PAG-IBIG Fund. Program ini mewajibkan pekerja dan pemberi kerja, baik dari sektor formal maupun informal, untuk mengikuti program iuran. Dana iuran tersebut kemudian digunakan untuk tujuan pensiun, kecelakaan kerja, dan pembiayaan perumahan bagi pesertanya.

Namun, bagi sektor informal, pekerja baru bisa mengikuti program jika pendapatan lebih dari 1.000 peso per bulan. Hal ini dilakukan untuk memastikan bahwa peserta program memiliki tingkat pendapatan yang layak untuk dapat berpartisipasi dalam program ini.

Dalam program PAG-IBIG Fund ini, pekerja akan dikenai iuran 3,63 persen dari gajinya, sedangkan perusahaan akan membayar iuran 7,37 persen. Untuk sektor informal, iuran yang dikenakan sebesar 11 persen. Program ini bertujuan untuk memberikan keamanan finansial di masa depan bagi para pekerja Filipina.

Program serupa dengan Tapera telah lama dijalankan oleh Pemerintah China. Negara yang dipimpin oleh Presiden Xi Jinping itu memiliki program tabungan wajib yang dirancang khusus untuk perumahan. Sistem ini dikenal sebagai Dana Penyedia Perumahan atau Housing Provident Fund (HPF).

HPF bertujuan untuk mempromosikan kepemilikan rumah dan memastikan bahwa warga memiliki akses terhadap perumahan yang layak. Kebijakan HPF berlaku untuk semua pekerja perkotaan, terlepas dari jenis perusahaan tempat mereka bekerja, baik perusahaan milik negara, kolektif, maupun swasta.

Cara kerja HPF mirip dengan Tapera, yaitu mengharuskan karyawan dan pemberi kerja untuk menyumbangkan persentase tertentu dari gaji karyawan ke dana tersebut. Akumulasi tabungan kemudian dapat digunakan untuk membeli rumah, membangun rumah baru, atau merenovasi rumah. Namun, pemerintah melarang penyalahgunaan dana oleh pemberi kerja ataupun individu untuk tujuan selain hal tersebut.

Menurut laporan tahunan yang diterbitkan oleh Kementerian Perumahan dan Pembangunan Perkotaan-Perdesaan di China, pada tahun 2015, sebanyak 124 juta pekerja telah terdaftar di HPF (40 persen dari lapangan kerja perkotaan), 1,5 triliun yuan (2 persen dari PDB) disimpan di program HPF, dan 1,1 triliun yuan dipinjamkan untuk pembelian rumah dan bangunan.

Korea Selatan memiliki National Housing Fund (NHF) yang merupakan dana berbasis pemerintah yang didirikan berdasarkan Rencana Pembangunan Perumahan Komprehensif untuk meningkatkan stabilitas dan kualitas perumahan bagi warga Korea Selatan.

NHF bertujuan untuk mengatasi masalah keterjangkauan hunian dan mendukung berbagai inisiatif di sektor perumahan. Dalam program ini, baik pekerja maupun pemberi kerja menyumbangkan persentase tertentu dari gaji bulanan pekerja ke rekening NHF.

Besaran iuran ditetapkan oleh pemerintah dan biasanya didasarkan pada tingkat pendapatan. Kontribusi dipotong dari gaji karyawan dan diimbangi oleh pemberi kerja. Dana yang terkumpul dapat digunakan untuk berbagai keperluan yang berhubungan dengan perumahan, termasuk uang muka pembelian rumah, pembayaran kembali pinjaman hipotek, pemeliharaan dan renovasi perumahan, serta bantuan sewa.

Individu yang memenuhi syarat dapat mengajukan pinjaman atau subsidi dari NHF untuk memenuhi kebutuhan perumahan mereka. NHF dikelola oleh Korea Housing Finance Corporation (KHFC), sebuah organisasi yang berafiliasi dengan pemerintah yang bertanggung jawab untuk mengelola program dan kebijakan pembiayaan perumahan di Korsel. Lembaga ini mengawasi pengumpulan kontribusi, pengelolaan dana, dan pelaksanaan program dukungan perumahan.

Amerika Serikat memiliki program mirip Tapera yang dikenal sebagai Federal Housing Administration (FHA). Dikutip dari laman Britannica, program ini dirancang untuk menyediakan pinjaman hipotek dengan persyaratan dan pembayaran yang terjangkau bagi masyarakat. FHA didirikan pada tahun 1934 sebagai tanggapan terhadap depresi besar atau Great Depression dan bertujuan untuk meningkatkan akses masyarakat pada perumahan yang terjangkau.

Salah satu manfaat utama dari program FHA adalah persyaratan pinjaman yang lebih longgar dibandingkan dengan pinjaman konvensional. FHA memungkinkan peminjam untuk mendapatkan pinjaman dengan uang muka lebih rendah, suku bunga lebih kompetitif, dan mempertimbangkan latar belakang kredit yang kurang sempurna.

Sebelum FHA, hipotek balon, yaitu pinjaman rumah dengan pembayaran besar yang jatuh tempo pada akhir masa pinjaman, adalah hal biasa. Calon pembeli rumah diharuskan mengeluarkan 30 hingga 50 persen dari biaya rumah untuk mendapatkan jaminan rumah.

Namun, pinjaman dengan jaminan FHA memperkenalkan hipotek rumah dengan uang muka rendah, yang mengurangi jumlah uang yang dibutuhkan di muka hingga 10 persen. Badan tersebut juga memperpanjang jangka waktu pembayaran hipotek rumah dari 5-10 tahun menjadi 20-30 tahun.

Selain itu, FHA juga menyediakan perlindungan bagi peminjam dengan memastikan bahwa pinjaman yang dikeluarkan oleh pemberi pinjaman swasta dijamin oleh pemerintah federal. Hal ini memberikan kepercayaan bagi pemberi pinjaman untuk memberikan pinjaman kepada peminjam dengan profil risiko yang lebih tinggi. (LITBANG KOMPAS)